Auto: Welche Versicherung brauche ich?

Teilweise herrscht große Unsicherheit, wenn es darum geht, dass eigene Fahrzeug richtig abzusichern? Neben der Haftpflicht gibt es schließlich auch noch Teilkasko und Vollkasko. Braucht man zusätzlich noch eine Insassen-Unfallversicherung oder Versicherung für das Reisegepäck? Wir klären auf und geben Tipps, welche Versicherungen für welches Auto – vom Neuwagen bis zum zehn Jahre alten Gebrauchtwagen – sinnvoll sind.

Teilweise herrscht große Unsicherheit, wenn es darum geht, dass eigene Fahrzeug richtig abzusichern? Neben der Haftpflicht gibt es schließlich auch noch Teilkasko und Vollkasko. Braucht man zusätzlich noch eine Insassen-Unfallversicherung oder Versicherung für das Reisegepäck? Wir klären auf und geben Tipps, welche Versicherungen für welches Auto – vom Neuwagen bis zum zehn Jahre alten Gebrauchtwagen – sinnvoll sind.

Inhaltsverzeichnis

- Auto: Welche Versicherung für Neuwagen?

- Auto: Welche Versicherung für Leasingfahrzeug oder finanziertes Auto?

- Auto: Welche Versicherung für Gebrauchtwagen?

- Auto: Welche Versicherung für spezielle Fahrzeuge?

- Oft überflüssig: Reisegepäck-Versicherung und Insassen-Unfallversicherung

- Auto: Welche Versicherung brauche ich? – Infografik / Übersicht

- Auto: Welche Versicherung brauche ich? – Fazit

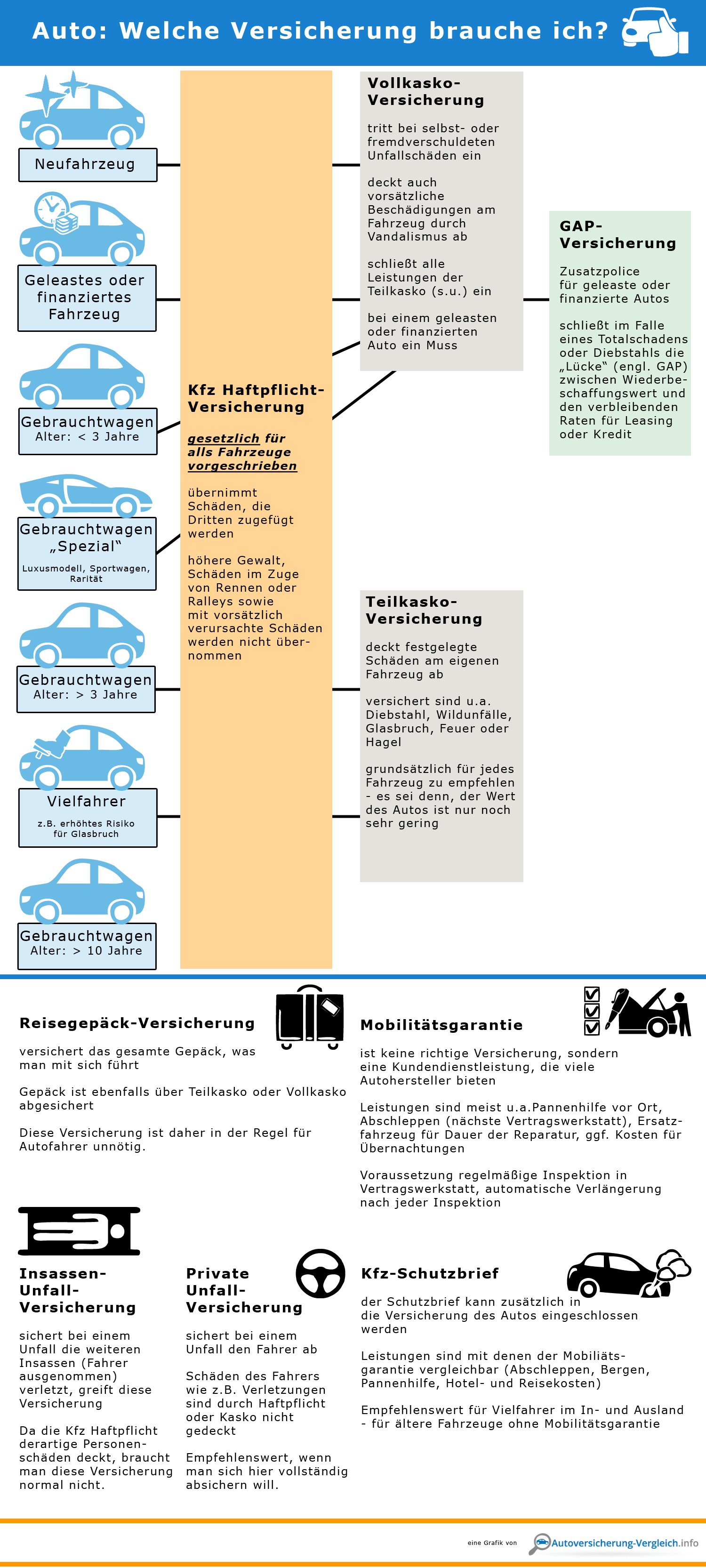

Auto: Welche Versicherung für Neuwagen?

Die Anschaffung eines Neuwagens ist in der Regel mit einer höheren Ausgabe verbunden. Aus diesem Grund gilt es das neu erworbene Fahrzeug so gut wie möglich gegen alle Eventualitäten abzusichern.

Empfohlen für die Neuwagen-Versicherung:

- Kfz-Haftpflicht –

obligatorisch, gesetzlich vorgeschrieben) - Vollkasko-Versicherung –

umfasst alle Leistungen der Teilkasko-Versicherung

deckt zusätzlich auch selbst verursachte Unfallschäden am eigenen PKW

Zusätzlich sinnvoll:

- Private Unfallversicherung für den Fahrer

Beim Neuwagenkauf bieten viele Autohersteller außerdem eine Mobilitätsgarantie. An diese sind einige Bedingungen wie die regelmäßig durchgeführte Inspektion / Wartung in einer Vertragswerkstatt geknüpft. Es handelt sich bei der Mobilitätsgarantie um keine Versicherung, sondern um eine Dienstleistung im Rahmen des Kundenservice. Fällt das Auto aus, profitiert man von verschiedenen Leistungen, die von einer Pannenhilfe vor Ort über die Bereitstellung eines Ersatzwagens für die Reparaturdauer bis hin zur Übernahme eventuell anfallender Übernachtungskosten während der Autoreparatur reichen.

Auto: Welche Versicherung für Leasingfahrzeug oder finanziertes Auto?

Wird das Auto finanziert oder geleast, schreiben die damit verbundenen Verträge in der Regel bestimmte Parameter für die Versicherung des finanzierten Fahrzeuges bzw. Leasingfahrzeuges vor. Hier geht es wie beim Neuwagen um eine bestmögliche Absicherung des Fahrzeugwertes.

Empfohlen für die Versicherung eines finanzierten Autos oder Leasingfahrzeuges:

- Kfz-Haftpflicht –

obligatorisch, gesetzlich vorgeschrieben) - Vollkasko-Versicherung –

umfasst alle Leistungen der Teilkasko-Versicherung

deckt zusätzlich auch selbst verursachte Unfallschäden am eigenen PKW - GAP-Versicherung –

schließt die Lücke (von englisch “gap” für “Lücke”) zwischen Wiederbeschaffungswert und den noch offenen Leasing- bzw. Kreditraten, was im Falle eines Diebstahls des Fahrzeuges oder Totalschadens von Bedeutung ist

Zusätzlich sinnvoll:

- Private Unfallversicherung für den Fahrer

- Mobilitätsgarantie (siehe unter: Welche Versicherung für Neuwagen?)

Auto: Welche Versicherung für Gebrauchtwagen?

Wenn es um die Versicherung eines Gebrauchtwagens geht, muss man zunächst schauen, wie alt das Fahrzeug ist bzw. wie hoch sein Wert ist.

Gebrauchtwagen jünger als drei Jahre versichern

Empfohlen für die Gebrauchtwagen-Versicherung:

- Kfz-Haftpflicht –

obligatorisch, gesetzlich vorgeschrieben) - Vollkasko-Versicherung –

umfasst alle Leistungen der Teilkasko-Versicherung

deckt zusätzlich auch selbst verursachte Unfallschäden am eigenen PKW

Zusätzlich sinnvoll:

- Private Unfallversicherung für den Fahrer

- Mobilitätsgarantie (siehe unter: Welche Versicherung für Neuwagen?)

Gebrauchtwagen älter als drei Jahre versichern

Empfohlen für die Gebrauchtwagen-Versicherung:

- Kfz-Haftpflicht –

obligatorisch, gesetzlich vorgeschrieben) - Teilkasko-Versicherung –

deckt u.a. Diebstahl, Überschwemmung, Hagel, Wildunfälle, Feuer und Glasbruch

Zusätzlich sinnvoll:

- Private Unfallversicherung für den Fahrer

- Mobilitätsgarantie (siehe unter: Welche Versicherung für Neuwagen?)

Alternativ: Kfz-Schutzbrief, wenn keine Mobilitätsgarantie vorhanden –

insbesondere für Vielfahrer im In- und Ausland – Leistungsumfang mit dem der Mobilitätsgarantie vergleichbar

Gebrauchtwagen älter als zehn Jahre versichern

Empfohlen für die Gebrauchtwagen-Versicherung:

- Kfz-Haftpflicht –

obligatorisch, gesetzlich vorgeschrieben)

Zusätzlich sinnvoll:

- Private Unfallversicherung für den Fahrer

- Kfz-Schutzbrief, wenn keine Mobilitätsgarantie vorhanden –

insbesondere für Vielfahrer im In- und Ausland – Leistungsumfang mit dem der Mobilitätsgarantie vergleichbar

Auto: Welche Versicherung für spezielle Fahrzeuge?

Bei den Gebrauchtwagen gibt es einige Autos, die sich aufgrund ihres Wertes bzw. ihrer Seltenheit von den anderen abheben. Dazu gehören unter anderem exklusive Luxusmodelle und Raritäten sowie Sportwagen. Hier gilt es ähnlich wie bei einem Neuwagen für einen bestmöglichen Versicherungsschutz zu sorgen, so dass neben der obligatorischen Haftpflichtversicherung der Abschluss einer Vollkasko-Versicherung zu empfehlen ist.

Oft überflüssig:

Reisegepäck-Versicherung und Insassen-Unfallversicherung

Teilweise bekommt man bei der Versicherung des Autos zusätzlich eine Reisegepäck-Versicherung oder eine Insassen-Unfallversicherung angeboten. Diese beiden Versicherungen werden in der Regel nicht benötigt, so dass man sich hier den Abschluss und die Kosten sparen kann.

Kurz zur Erläuterung:

Reisegepäck-Versicherung

Das Reisegepäck ist bereits versichert, wenn man für sein Fahrzeug eine Kaskoversicherung abgeschlossen hat (Teilkasko oder Vollkasko). Wer sein Auto nur haftpflichtversichert hat, sollte genau abwägen, welchen Bedarf an einer zusätzlichen Absicherung des Gepäcks besteht und in welcher Relation Kosten für die Versicherung und Risiko stehen.

Insassen-Unfallversicherung

Die “Mitfahrer” im Auto sind bereits über die obligatorische Kfz-Haftpflicht versichert (Personenschäden), so dass die Insassen-Unfallversicherung nur in Einzelfällen wirklich sinnvoll zum Tragen kommt. Weitere Informationen hierzu haben wir Ihnen unter Insassenunfallversicherung zusammengestellt.

Gerne können Sie unsere Infografik auch auf Ihrer Homepage oder in Ihrem Blog einsetzen. – Verwenden Sie zur Einbindung bitte den nachstehenden Code (copy & paste):

<a href="https://www.autoversicherungvergleich.info"><img title="Auto Welche Versicherung brauche ich" alt="Auto Welche Versicherung brauche ich" src="https://www.autoversicherungvergleich.info/wp-content/themes/KFZ-Versicherung/images/2019/04/infografik-auto-versicherung-welche-brauche-ich.png" /></a>

Auto: Welche Versicherung brauche ich? – Fazit

Unabhängig vom Fahrzeugalter, der Fahrzeugart und dem Modell braucht jeder, der hierzulande ein Auto zulassen will, einfe entsprechende Haftpflichtversicherung. Ob der zusätzliche Abschluss einer Teilkasko-Versicherung oder sogar Vollkasko-Versicherung sinnvoll ist, hängt hingegen sehr stark vom Auto und seiner Nutzung ab. So sollte man z. B. bei einem Neuwagen auf gar keinen Fall auf eine Vollkasko verzichten, während das 15 Jahre alte Massenmodell u.U. nicht einmal einen Teilkasko-Schutz braucht.

Es lohnt sich auf jeden Fall, alle vorhandenen Versicherungen für und rund um das Auto genau unter die Lupe zu nehmen. Sparpotentiale können sich beispielsweise ergeben, wenn überflüssige Versicherungen entdeckt und gekündigt werden. Weiterhin ist es auf jeden Fall sinnvoll, die vorhandene Autoversicherung hinsichtlich der Beitragshöhe und der gebotenen Leistungen zu prüfen. Ob und wie viel Geld sich hierbei unter Umständen sparen lässt, kann man mit einem Online Autoversicherung Vergleich schnell und kostenlos herausfinden. – Kündigen kann man die meisten Kfz-Versicherungen übrigens in der Regel bis zum 30.11. jeden Jahres, wobei eine Kündigung möglich ist, wenn sich der Beitrag für die Versicherung verändert hat. Die entsprechenden Beitragsrechnungen werden meist Anfang November von den Gesellschaften verschickt.